Fiche N°5 – Qu’est-ce que PATRIM “Estimation de la valeur d’un bien immobilier” ?

La fiche en bref

La fiche en bref

Petit frère de DVF, PATRIM “Estimation de la valeur d’un bien immobilier”, initialement diffusé sous le vocable PATRIM “Usagers” puis PATRIM « Rechercher des transactions immobilières », est une base de données dédiée aux particuliers. Les ayants droit de DVF n’ont pas accès à PATRIM mais il est essentiel de connaître cette base de données car c’est celle qui sert de référentiel aux particuliers, notamment dans le cadre de procédures d’expropriations.

Les deux bases de données DVF et PATRIM sont construites à partir des mêmes sources d’informations mais leurs cibles, leurs fonctionnements, leurs formats de restitution sont très différents. Il convient de bien comprendre la base PATRIM pour appréhender les informations mises à disposition des particuliers mais également pour potentiellement s’inspirer de son fonctionnement, notamment son outil de requêtage.

Les usagers

Le service PATRIM, contrairement à DVF, s’adresse aux particuliers.

La requête

L’accès

L’accès au service est gratuit mais limité à 50 consultations par utilisateur pour une période de 3 mois.

5.1 Qu'est-ce que PATRIM ?

PATRIM “Estimation de la valeur d’un bien immobilier” est un service en ligne gratuit pour les particuliers qui met à leur disposition des informations sur les transactions immobilières destinées à les aider à estimer la valeur vénale de leurs biens immobiliers, ce qui est notamment utile dans le cadre de procédures fiscales ou administratives. Le service est ouvert depuis janvier 2014 à certains usagers éligibles, liste élargie depuis le 2 mai 2017.

Le service a été mis en place afin de faciliter les obligations déclaratives des particuliers et de favoriser un dialogue équilibré avec l’administration. PATRIM permet aux particuliers d’accéder aux données foncières et immobilières détenues par l’administration afin qu’ils disposent, dans un souci de transparence, du même niveau d’information.

Ce service fait partie des mesures du programme de simplification des démarches administratives décidé par le comité interministériel pour la modernisation de l’action publique (CIMAP) du 17 juillet 2013.

Vidéo de présentation de PATRIM : http://www2.impots.gouv.fr/divers/2013/didact_patrim_usa/patrim_usager_nov_2013.htm

5.2 Qui peut consulter PATRIM ?

Les usagers de l’administration peuvent procéder à l’estimation de la valeur vénale de leurs biens immobiliers dans différentes situations.

Ce service peut ainsi uniquement être utilisé dans le cadre exclusif :

- d’une déclaration d’ISF ou de succession

- d’un acte de donation

- d’une procédure administrative (contrôle fiscal, expropriation)

- de la vente ou l‘acquisition potentielle d’un bien immobilier

- du calcul des aides personnelles au logement

Les résidents à l’étranger déclarant des revenus en France peuvent également utiliser le service.

5.3 Procédure d'accès

5.3.1 Comment accéder au service ?

Sur le site www.impots.gouv.fr, les usagers autorisés peuvent accéder gratuitement aux données foncières et immobilières de la DGFiP pour rechercher des éléments de repère pouvant les aider à déterminer la valeur vénale de leur bien immobilier.

L’accès au service est limité à 50 consultations par utilisateur et par période de 3 mois.

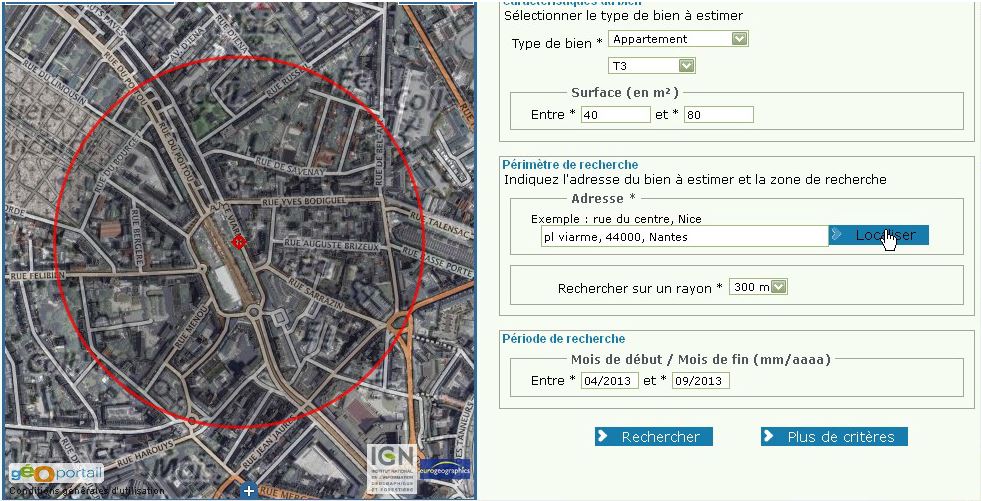

5.3.2 Renseigner les critères de recherche

À partir d’un écran simple et intuitif, l’usager saisit les critères de recherche suivants : le type de bien (appartement ou maison par exemple), la superficie, la localisation, le périmètre de la recherche et sa période de recherche (maximum 37 mois sur une période disponible de 9 ans).

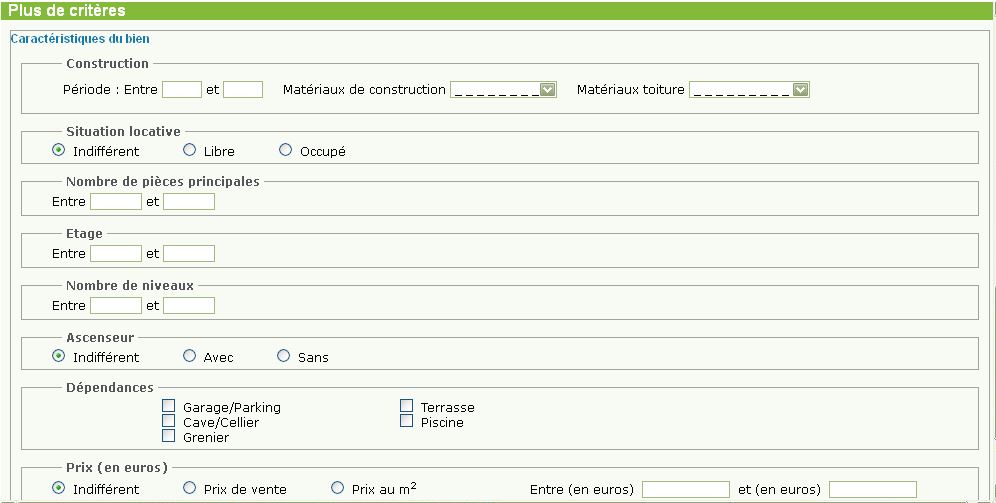

De façon facultative, il peut entrer des critères complémentaires permettant de cibler plus précisément les résultats souhaités : année de construction, nombre de pièces principales, étage et nombre d’étages, présence d’ascenseur, situation locative, superficie du terrain…

5.4 Données disponibles

5.4.1 Quelles données sont restituées ?

Les informations restituées par PATRIM portent sur les cessions de biens bâtis à usage non professionnel sur l’ensemble du territoire à l’exception des départements de l’Alsace et de la Moselle relevant du Livre Foncier et de Mayotte.

Après avoir lancé la recherche, les résultats sont affichés sous la forme d’un tableau dans lequel l’usager peut visualiser, sur le périmètre de recherche indiqué, le détail de chaque vente comparable, c’est-à-dire dont le type (appartement, dépendance, maison ou immeuble de rapport) et la superficie sont similaires aux critères de recherche précisés. Il peut également exporter au format PDF la liste des ventes. Le détail des données concerne notamment le type et la superficie du bien, la localisation, les références de publication au fichier immobilier, la date et le prix total de la mutation, le ratio prix/surface, l’année de construction, les matériaux de construction, l’étage, la présence d’ascenseur.

Seules les mutations représentatives des prix du marché, c’est-à-dire permettant de réaliser une étude fiable, sont restituées.

Les résultats sont également localisés sur une carte par des info-bulles comprenant un récapitulatif de la mutation.

5.4.2 D’où viennent les données ?

Les éléments restitués proviennent d’une base de données de la DGFiP alimentée par deux sources d’information.

Publicité foncière

- les informations issues de la publication des actes authentiques par les services de publicité foncière (anciennement conservations des hypothèques) de la DGFiP

- la nature et la date de la mutation ainsi que la valeur de l’immeuble déclarée à cette occasion, les références de publication, la surface « loi Carrez », la situation locative

Cadastre

- les informations issues de la documentation cadastrale selon les éléments déclarés par les propriétaires

- la commune, la rue, la désignation du bien (appartement, maison, …) et son descriptif (matériau de construction, étage …)

5.4.3 Une base homogénéisée

Un filtre et un nettoyage de la base est effectué pour exclure :

- les mutations atypiques (mutations dont le prix s’écarte de manière trop significative des prix du marché)

- les mutations de biens hétérogènes dans un même acte (une mutation comprenant une maison et un appartement)

- les mutations à titre gratuit (successions, donations, etc.)

- les ventes avec des droits autres que la toute propriété

5.5 Usage des données

5.5.1 Les usages autorisés

Conformément au principe posé par l’article L. 107 B du Livre des Procédures Fiscales (LPF), les informations restituées par PATRIM “Estimation de la valeur d’un bien immobilier” sont réservées à l’usage personnel de l’utilisateur. Il ne peut pas diffuser publiquement les données brutes obtenues ou un produit composé pour tout ou partie des données.

À partir des termes de comparaison restitués par le service, il appartient à l’usager d’établir, sous sa propre responsabilité et après avoir fait appel s’il le souhaite à un professionnel de son choix, l’estimation de la valeur vénale du bien concerné en tenant compte de ses caractéristiques propres.

Le fait qu’une évaluation de valeur vénale ait été réalisée par un usager sur la base des informations données par PATRIM ne fait pas obstacle au droit de l’administration de rectifier cette évaluation dans le cadre de la procédure contradictoire prévue aux articles L. 55 et suivants du LPF. À cette occasion, l’usager pourra engager un dialogue avec l’administration sur le choix des termes de comparaison à retenir.

Le cadre juridique de PATRIM “Estimation de la valeur d’un bien immobilier” est défini par :

• L’article L. 107 B du Livre des procédures fiscales (LPF), issu de la loi de finances rectificative pour 2011 du 28 décembre 2011 (n°2011-1978) modifié par la loi pour une République numérique du 7 octobre 2016 (n°2016-1321)

• Le décret en Conseil d’État n°2013-718 du 2 août 2013, adopté après avis de la Commission nationale de l’informatique et des libertés (CNIL) et du décret n°2017-521 du 11 avril 2017 du ministre de l’économie et des finances et du secrétaire d’État chargé du budget et des comptes publics, après avis de la CNIL

5.5.2 Mémorisation des données

La mémorisation, pendant une année, des données des utilisateurs n’est effectuée qu’à la seule fin de s’assurer de la bonne utilisation du service. En conséquence, conformément au principe posé par le décret du 2 août 2013, l’administration ne peut consulter ni utiliser ces données mémorisées dans le cadre d’une procédure de contrôle fiscal ou en vue d’un contrôle.

Article 9 : mémorisation des consultations

Les présentes conditions générales d’utilisation doivent être lues et acceptées par l’utilisateur avant tout accès au service, qui accepte de surcroît que sa consultation soit mémorisée. Chaque consultation est mémorisée et conservée par l’administration fiscale pendant 1 an.

5.6 Comparaison entre DVF et PATRIM "Rechercher des transactions immobilières"

Les points communs

- Services de la DGFiP

- Mêmes sources de données fiscales

- Concernent les mutations à titre onéreux

Les différences

- Pas les mêmes données restituées : seulement le bâti non professionnel pour PATRIM et avec seulement des mutations homogènes

- Diffusion des données brutes ou valorisées interdites pour PATRIM alors qu’elle est autorisée sous condition pour DVF

- PATRIM permet d’accéder à des informations supplémentaires (année de construction, matériaux de construction, étage, présence d’un ascenseur)

- Outil de requêtage en ligne pour PATRIM alors que pour DVF la restitution se fait sous forme de fichier texte brut

- Ayants droit différents : seuls les particuliers ont accès à PATRIM et ils n’ont pas accès à DVF

- Nombre de consultations autorisées

- Pas d’export possible des données à un format modifiable pour PATRIM, seulement de la consultation

5.7 Rapports entre DVF et PATRIM

5.7.1 Problème de comparaison entre particuliers et professionnels

L’ouverture de PATRIM “Rechercher des transactions immobilières” pose le problème de la comparaison entre les professionnels et les particuliers car les professionnels n’ont pas accès à la même base de données (PATRIM n’est pas accessible aux ayants droit de DVF).

5.7.2 Ecart de reconnaissance par le juge des expropriations

PATRIM Usagers peut être reconnu par le juge d’expropriation alors que DVF ne l’est pas de manière directe.

Le service DVF, Demande de Valeurs Foncières, s’appelait initialement PATRIM Colloc.